Babcock & Wilcox

Mejora.- 1972

1. Aspectos institucionales.

La empresa que analizamos en esta ocasión se

constituyó en Bilbao en el año 1918 para construir con arreglo a las patentes,

estudios y demás elementos técnicos que la casa matriz Babcock & Wilcox,

Limited, emplee para sus construcciones análogas diversos productos

siderúrgicos en España.

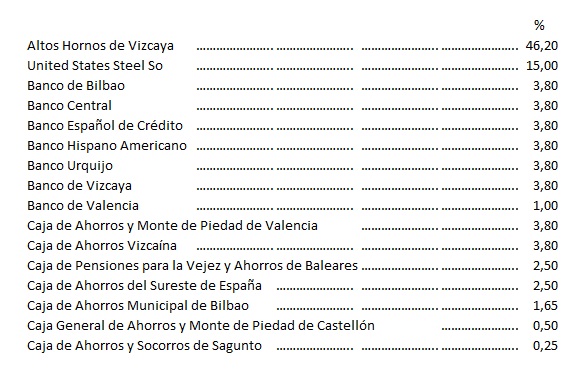

En su capital social, la participación de la

Babcock inglesa, a pesar de ser mayoritaria, no es muy elevada, pues no alcanza

siquiera el 10 por 100. Existen otros socios importantes por sus

participaciones relativas, pero ninguno llega a alcanzar la correspondiente a

Babcock.

Sus factorías se hallan emplazadas en la

Vega de Galindo, términos municipales de Sestao y san Salvador del Valle, con

terrenos en Orduña y San Pedro de Galdames, localidad esta última en la que

posee minas que abastecen de mineral de hierro a sus producciones siderúrgicas.

Es propietaria de una central térmica para generar energía eléctrica para su

propio uso, así como un ferrocarril de 23 kilómetros de longitud que enlaza la

dársena de Portugalete con las minas citadas, así como una red interior sus

factorías de Galindo.

Sus producciones son amplísimas, abarcando

una gama de, al menos, cincuenta productos diferentes. Estos se agrupan en dos

fábricas: una de productos tubulares y otra de bienes de equipo. La primera de

ellas tiene dos divisiones, una siderúrgica y otra de tubos y botellas. La

primera de ellas incluiría producciones de acería, fundición, forja y

laminación, mientras que la segunda incluiría la fabricación de tubos con o sin

soldaduras, así como la de botellones para gases. Con relación a la fábrica de

bienes de equipo incluye dos grandes producciones: por otra parte,

mecanización, engranajes, motores, locomotoras, maquinaria pesada y válvulas;

mientras que por otra, abarcaría la fabricación de calderas y de estructuras.

Ya hemos señalado que la empresa se abastece

de mineral en sus propias minas, al mismo tiempo que el taller de acería

proporciona el acero a los otros talleres de la empresa, obteniendo de esta

forma un suministro seguro y a menor coste.

La empresa cuenta con asistencia técnica no

sólo del grupo Babcock, sino que también tiene concertados diversos convenios

de licencia y asistencia técnica con otras empresas extranjeras.

Dentro de sus filiales destacan tubos

Reunidos y Tubos del Nervión, empresas ambas en la que participa al 50 por 100

en su capital conjuntamente con Tubos Forjados. La primera, que comenzó a

producir en 1969, fue creada, dentro de la colaboración mencionada, mediante el

traspaso de parte de los activos de Babcock, incluyéndose casi 600

trabajadores. El 50 por 100 del capital de Tubos del Nervión fue cedido por

Tubos Forjados simultáneamente a la operación anterior. Otras participaciones

incluyen Helisold, para la fabricación de tubos de gran diámetro soldados en

hélice, la Babcock portuguesa, por intermedio de la cual participa en las

empresas Babcock de Angola y de Mozanbique, etc.

Todo lo anterior sirve para poner de manifiesto

cómo nos enfrentamos con una empresa de grandes dimensiones, al menos a nivel

nacional, preparada desde el punto de vista técnico, por sus conexiones con

empresas extranjeras de tecnología avanzada, pero inserta en un sector

altamente problemático y con un futuro no demasiado claro, no solamente a nivel

nacional sino mundial. Podrá parecer una paradoja el hecho de que precisamente

uno de los sectores que pueden considerarse básicos en toda estructura

económica deba enfrentarse con una serie de problemas que comprometen

seriamente su rentabilidad, pero la empresa que analizamos es una prueba clara

de esta situación. Los Excedente a nivel mundial, el encarecimiento de los

costes, el problema de los precios, la práctica del dumping, su vinculación a las

oscilaciones de la coyuntura, etc., son los problemas básicos que gravitan

sobre el sector.

En el caso español, en los últimos años la

evolución ha sido muy favorable al conjuntarse diversos factores, entre los

cuales la reestructuración empresarial vinculada a los planes de acción

concertada ha sido uno de los más importantes. De cara al futuro, el tratado

comercial con el Mercado Común puede suponer una ayuda a la exportación, dado

su trato favorable a los productos siderúrgicos. En cualquier caso, las

empresas del sector deberán seguir enfrentándose con importantes problemas si

quieren mantenerse por sí mismas, sin recurrir a la ayuda pública en un mercado

con un alto grado de competencia y en el que la búsqueda de nuevos mercados se

hace en condiciones francamente difíciles.

En el cuadro numero 1 hemos recogido la

evolución de las magnitudes fundamentales para definir la política productiva y

comercial de Babcock. Su expansión, fundamentalmente a partir de 1968 ha sido

importante, a pesar de la mala situación coyuntural de los años 1968 y 1970.

Como reflejo de esta expansión puede aducirse el hecho, reflejado en el cuadro

citado, de que la facturación tanto por hombre-año como por pesetas de

inversión neta industrial no ha dejado de crecer.

2.

Magnitudes Fundamentales.

Si tuviéramos que escoger una palabra para

calificar la evolución de magnitudes fundamentales de Babcock, que recoge el

cuadro número 2, ésta sería la de estancamiento. En efecto, en el periodo

analizado la sociedad no ha realizado ninguna ampliación de capital, las

reservas se mantienen prácticamente inamovibles, y como consecuencia, los

recursos propios siguen un comportamiento análogo. Solamente se observa un

incremento, si bien hay que decir que relativamente moderado, en el exigible,

lo que permite que los recursos totales de la empresa hayan aumentado

ligeramente en el periodo que abarca nuestro análisis.

Descendiendo a un

nivel de mayor profundidad, la composición de las diferentes partidas de la

estructura financiera de la empresa muestran ciertas particularidades que es

necesario destacar. Dentro de los recursos propios, las reservas suponen

prácticamente el doble del capital; este extremo se explica en gran medida por

el hecho de que la sociedad no haya ampliado su capital desde abril de 1951.

Creemos que es la primera empresa de cuantas hemos analizado en esta sección

que ha permanecido un periodo tan dilatado de tiempo sin realizar ninguna

ampliación de capital. En este sentido hay que tener en cuenta que, aunque a

priori ese extremo pudiera obedecer a un deseo implícito por parte de los

responsables de la empresa de mantener la autofinanciación al máximo sin

recurrir al mercado de capitales, han sido en cierta forma las dificultades que

han atravesado la empresa en los últimos años y como es lógico han tenido su

consiguiente reflejo en la Bolsa, los que, en cierto modo, han cerrado esta

posible vía de financiación. En efecto, para que una empresa se comprometa a

ampliar su capital social tiene que tener las suficientes expectativas de

rentabilidad que le permita remunerar el nuevo capital captado y éste no parece

haber sido el caso de la empresa que analizamos, al menos en los primeros años

de periodo considerado.

Tampoco debe, en

este sentido, darse una interpretación desorbitada a la importancia de las

reservas con respecto a capital dentro de los recursos propios de la sociedad.

Prescindiendo de consideraciones sobre el mucho o escaso significado económico

que pudiera tener la diferenciación entre reservas y capital que nos llevaría a

plantear el problema a unos niveles que no corresponden a este breve análisis,

en la composición de las reservas ocupa una posición preponderante el fondo de

regularización y las reservas por prima de emisiones de acciones. Es

interesante consignar que el fondo de regularización supera el 50 por 100 del

capital de la entidad; este porcentaje tan elevado tiene su origen en la propia

actividad de la empresa que necesita de un inmovilizado considerable y, por

otra parte, en la consideración que antes mencionábamos de que la sociedad no

ha realizado ampliaciones de capital en los últimos años.

Como comentábamos al

iniciar el presente apartado, el exigible ha registrado un cierto incremento,

aunque es mayor en el caso del endeudamiento a corto plazo, no puede decirse

que las diferencias sean significativas, constituyendo un objetivo expreso de

la empresa en los últimos ejercicios el ir sustituyendo recursos de origen

bancario por otros de mayores vencimientos. En este sentido han ocupado un

lugar de primer orden dentro de la financiación de la empresa los créditos de

acción concertada. Dicho crédito ofrece beneficios de orden fiscal, arancelario

y de expropiación forzosa y supone el poder financiar con crédito oficial el 70

por 100 del valor del programa de inversiones, con un interés del 6,5 por 100

al mismo tiempo que se otorga libertad en la política de amortizaciones. A

cambio de ello, la empresa se compromete a aceptar el programa siderúrgico

nacional, así como a facilitar información técnica, financiera y económica a la

Administración. Aunque dicho crédito se ofrece en condiciones bastante

ventajosas en relación a las alternativas que ofrece el mercado, la baja

rentabilidad que ha caracterizado a la sociedad en los primeros años del

periodo que abarca el análisis, ha hecho que la remuneración de 6,5 por 100

resulte relativamente elevada.

Así como la sociedad

no ha captado recursos el mercado en los últimos años por via capital, sí lo ha

hecho a través de emisiones de obligaciones, suponiendo dicha partida la más

importante de cuantas integran el exigible a largo plazo. En ese sentido, en

abril de 1971 realizó una emisión de obligaciones parcialmente convertibles por

un importe global de 200 millones de pesetas.

3. Política de amortizaciones,

resultados y rentabilidad.

Las amortizaciones

han constituido, sin lugar a dudas, una de las principales fuentes de

financiación de las inversiones realizadas por la sociedad. Como puede

deducirse del cuadro número 3, éstas han seguido una marcha muy progresiva,

incrementándose a una tasa anual de 8,5 por 100, lo cual es relativamente

elevado si tenemos en cuenta la evolución del inmovilizado.

En la actualidad, la

sociedad tiene amortizado el 36,6 por 100 del inmovilizado, y de seguir éstas a

su ritmo actual tendría amortizado la totalidad del mismo en el plazo de 10,7

años. Dichas cifras son bastante favorables dentro del sector, sobre todo

teniendo en cuenta que han seguido una evolución francamente progresiva en los

últimos años, como puede deducirse del cuadro antes citado.

En cuanto a los

resultados de la empresa que recoge el cuadro numero 4, siguen una evolución muy

favorable en los últimos ejercicios, si bien es verda que se partía de niveles

francamente bajos en los primeros años del periodo. Los ingresos de explotación

aumentan a una tasa anual de 20,4 por 100, aunque los gastos inherentes a la

misma loa hacen en una cuantía comparable.

Las cargas financieras se mantienen

prácticamente estacionarias, a pesar del incremento en el pasivo exigible de la

empresa que comentamos en el apartado anterior. La explicación de este fenómeno

se encuentra en la progresiva sustitución de créditos bancarios a corto plazo

por otros pasivos de menor coste financiero, que comentamos, asimismo,

anteriormente. En cuanto al beneficio neto que registra un crecimiento

espectacular, debe tenerse en cuenta que en los primeros años de éste fue

negativo, lo que hace que al entrar la empresa en rentabilidad, la incidencia

sobre resultados se haga notar con mayor intensidad. E Cash-flow (beneficio

neto + amortizaciones) o conjunto de recursos generados por la empresa crece a

una tasa también considerable (2,5 por 100) aunque con mayor regularidad como

consecuencia de la política financiera de la empresa que ha tendido a dar en

todo momento primacía a la autofinanciación.

Las cifras de

rentabilidad de la empresa, que refleja el cuadro número 5, muestra al igual

que las de resultados, la orientación que en la evolución de la misma marcó el

ejercicio de 1969, en el que puede decirse que se situó en rentabilidad. En

este sentido, aunque las diferente relaciones se mantengan todavía a niveles

relativamente modestos, su evolución es claramente progresiva a lo largo de los

últimos ejercicios, haciendo presagiar que el cambio de tendencia que se inició

en 1969 no es puramente circunstancial. Ello adquiere particular relevancia si

tenemos en cuenta que en los dos últimos años la situación de la economía

española no ha sido muy halagüeña, en particular en lo que se refiere a la

inversión que, como es lógico, es el mayor condicionante de una empresa que

concentra su actividad en el sector de bienes de equipo.

4. Evolución bursátil.

Las acciones de

Babcock cotizan oficialmente en las bolsa de Bilbao, Madrid y Barcelona, sin

embargo es en Bilbao donde lo hacen con mayor frecuencia y, por tanto, donde

tienen mayor significación su cotización. La cotización se ha mantenido por

debajo de la par en los dos primeros años del periodo analizado, para

revalorizarse fuertemente en 1969, ano en el que alcanzó el máximo nivel del

periodo (134 por 100). Posteriormente, y a pesar de la favorable situación

económica de la empresa, se vio afectada por la crisis general del mercado de

valores, sufriendo una apreciable disminución, estancándose en el ultimo

ejercicio en torno al 80 por 100. En el año en curso ha registrado un alza

considerable, en gran medida como consecuencia de la euforia general que ha

caracterizado a la bolsa.

La rentabilidad por

dividendos es muy elevada en los últimos ejercicios (anteriormente y siguiendo

con la tónica de forzar la autofinanciación al máximo la empresa no había

repartido dividendos) y muestra claramente la mejoría en la siuación de la

empresa. En cuanto a la rentabilidad para el inversor que incluye tanto

dividendo como plusvalías ha seguido una evolución irregular, adaptanose a las

variaciones en la cotización, aunque su balance final es bastante positivo. El

P.E.R. o pesetas que paga el inversor en Bolsa por cada peseta de beneficio

obtenida por la empresa es reducido en los dos últimos ejercicios, aunque está

bastante en línea con las cifras normales del sector (el P.E.R. de 1969 no es

significativo dado lo reducido del beneficio en dicho ejercicio).

* *

* * *

Publicado en 1972 en la

revista CAMBIO16

Obra original

perteneciente a los fondos bibliográficos de la Fundación Sancho el Sabio

Fundazioa. (Vitoria-Gazteiz).